1. INTRODUÇÃO

A crescente complexidade das organizações empresariais, impulsionada pela globalização, pela competitividade acirrada e pelas frequentes mudanças regulatórias, tem exigido instrumentos de gestão cada vez mais sofisticados.

Nesse contexto, a Controladoria deixou de ser um diferencial competitivo para se tornar uma necessidade estratégica para empresas de médio e grande porte.

No entanto, muitos gestores ainda enfrentam dificuldades para implementar essa área de forma eficaz, confundindo-a com a contabilidade tradicional ou com um setor meramente fiscalizador.

O problema central que este artigo aborda é: quais são as etapas, os requisitos e os cuidados necessários para implantar com sucesso uma área de Controladoria em uma organização que ainda não possui essa estrutura?

A pergunta se justifica pela observação de que, embora a literatura apresente conceitos robustos sobre o que é a Controladoria, suas funções e sua missão, há uma lacuna no que tange à:

- Operacionalização prática de sua implantação – um verdadeiro projeto de implantação.

A relevância do trabalho, por seu turno, reside em fornecer um roteiro lógico e fundamentado para gestores, consultores e profissionais da área, permitindo que evitem erros comuns e maximizem as chances de sucesso.

A metodologia empregada é a pesquisa bibliográfica de caráter propositivo, extraindo dos documentos anexos os conceitos fundamentais de autores como Catelli (2007), Padoveze (2016) e outros, e organizando-os em uma sequência lógica de etapas de implantação.

No âmago deste trabalho, apresenta-se:

- O detalhamento do projeto de implantação em três fases principais (diagnóstico, estruturação e implementação);

- Na sequência, os resultados e discussão, destacando os fatores críticos e os desafios práticos;

- Por fim, a conclusão, que sintetiza as recomendações para uma implantação bem-sucedida.

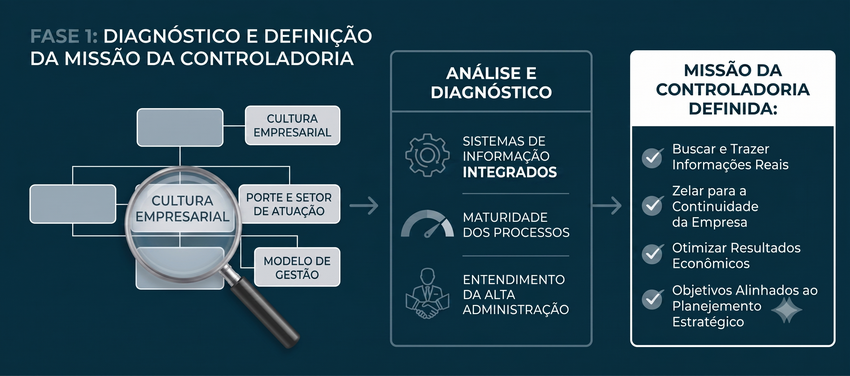

2. FASE 1: DIAGNÓSTICO E DEFINIÇÃO DA MISSÃO DA CONTROLADORIA

O primeiro passo de qualquer projeto de implantação é o diagnóstico organizacional.

Isso porque, a Controladoria não pode ser implantada de forma genérica, pois ela deve ser customizada ao modelo de gestão, ao porte, ao setor de atuação e à cultura da empresa, segundo Bruni e Gomes (2010, p.269).

Nesta fase, se deve responder qual é o nível de maturidade dos processos contábeis e financeiros, bem como se existem sistemas de informação integrados, e se a alta administração compreende o papel estratégico da Controladoria.

A partir desse diagnóstico, se define a missão da Controladoria para aquela organização que, de rigor, é buscar e trazer informações reais, zelando para a continuidade da empresa, além de otimizar os resultados econômicos da empresa visando garantir sua continuidade por meio da integração de esforços das diversas áreas, segundo ensina Oliveira (2002, p. 15-17).

Missão que deve ser traduzida em objetivos específicos para a realidade da empresa, alinhados com o planejamento estratégico organizacional, de acordo com Oliveira, Perez Júnior e Silva (2002).

2.2. FASE 2: ESTRUTURAÇÃO ORGANIZACIONAL E DEFINIÇÃO DE FUNÇÕES

A missão, uma vez definida dentro do projeto, o próximo passo é estabelecer a estrutura organizacional da nova área que, embora não exista uma estrutura-padrão, mas, para uma empresa de médio a grande porte, espera-se uma controladoria com níveis corporativo, divisional e por unidade de negócio, conforme LUNKES, in Bruni e Gomes (2010, p. 85).

A posição hierárquica da Controladoria deve ser preferencialmente em nível de diretoria, reportando-se à presidência ou à diretoria administrativo-financeira, para garantir independência e autoridade.

Nesta fase, também se definem as funções da Controladoria, sendo fundamental esclarecer que sua função não é fiscalizar, mas sim dar apoio ativo aos gestores, assegurando a obtenção do resultado planejado, segundo Bruni e Gomes (2010, p. 46).

As atividades abrangem:

- Gestão econômica

- Construção de sistemas de informação

- Acompanhamento do planejamento (curto e longo prazo)

- Preparação de demonstrações societárias e fiscais

- Geração de relatórios gerenciais

2.3 FASE 3 – IMPLANTAÇÃO DOS SISTEMAS DE INFORMAÇÃO E SELEÇÃO DO CONTROLLER

A Controladoria depende crucialmente de sistemas de informação e, o projeto, deve prever a implantação ou adequação de um sistema de informação contábil capaz de coletar, armazenar e processar transações diárias, gerando tanto informações financeiras (receitas, estoques, custos) quanto não financeiras (horas orçadas, nível de atividade, tempo de atendimento).

Além disso, o sistema deve integrar os diferentes subsistemas empresariais – institucional, administrativo, organizacional, físico e social – para garantir uma visão sistêmica.

E, paralelamente, o projeto deve contemplar a seleção ou capacitação do profissional controller, cujo perfil exigido é amplo, com sólidos conhecimentos em contabilidade, finanças e gestão; habilidades analíticas; capacidade de formular diagnósticos; liderança; comunicação clara; e, sobretudo, postura ética.

Isso porque, como alertam Schmidt e Santos (2009), o controller e sua equipe exercem papel fundamental na orientação ética da entidade, devendo fiscalizar políticas e procedimentos com rigor.

2.4 INTEGRAÇÃO COM O PLANEJAMENTO ESTRATÉGICO E A GESTÃO DE RISCOS

A implantação da Controladoria não estará completa se ela não for integrada ao planejamento estratégico e à gestão de riscos. Motivo pelo qual o projeto deve estabelecer rotinas para que a Controladoria participe ativamente da análise ambiental (SWOT), da definição de metas, da formulação de estratégias e, principalmente, da elaboração e acompanhamento do plano orçamentário, segundo Bruni e Gomes (2010, p. 99).

No que tange aos riscos, a Controladoria deve incorporar a identificação e mitigação de riscos financeiros (mercado, crédito, liquidez), operacionais e legais.

Assim, o projeto deve prever a criação de indicadores de risco e a utilização de ferramentas como desvio-padrão e coeficiente de variação para avaliar investimentos.

3. RESULTADOS E DISCUSSÃO

A partir do aporte teórico, é possível discutir os principais resultados esperados de um projeto de implantação bem estruturado, bem como os desafios comuns, cujos fatores críticos de sucesso identificados são:

- O patrocínio da alta administração, pois sem o apoio da diretoria, a Controladoria tende a ser vista como uma ameaça e não terá autoridade para implementar mudanças.

- A visão sistêmica e integração, uma vez que a Controladoria só cumprirá seu papel se interagir com todas as áreas – produção, vendas, RH, logística – e não apenas com contabilidade e finanças.

- A qualidade da informação, visto que informações equivocadas ou atrasadas comprometem a tomada de decisão. Assim, o sistema de informação deve garantir relevância, tempestividade e confiabilidade.

Por fim, o perfil do controller, porquanto a escolha do profissional é determinante, vez que ele deve ter não apenas conhecimento técnico, mas também capacidade de influenciar e comunicar-se com os gestores.

Além disso, os desafios e dificuldades práticas se inserem nesses fatores, quer pela resistência cultural, já muitos gestores veem a Controladoria como um órgão de fiscalização e relutam em compartilhar informações; quer pela falta de sistemas integrados das empresas que operam com planilhas isoladas ou sistemas departamentais não conectados terão enorme dificuldade; quer pela escassez de profissionais qualificados: o mercado carece de controllers com a visão estratégica e multidisciplinar exigida.

4. CONCLUSÃO

A implantação da Controladoria é um projeto de natureza estratégica e transformacional, que não se resume à contratação de um profissional ou à instalação de um software.

Outrossim, se conclui, da análise das etapas, que o sucesso da implantação depende de três pilares fundamentais, qual sejam: i) alinhamento com a missão e a cultura organizacional; ii) estruturação adequada dos sistemas de informação; e iii) escolha de um controller com perfil multifuncional, ético e com visão sistêmica.

Diante disso, é recomendável que as empresas iniciem o projeto por um diagnóstico honesto de sua situação atual, evitando copiar modelos prontos de outras organizações.

A resistência cultural, por sua vez, deve ser tratada com um plano de comunicação que evidencie o papel de apoio da Controladoria, e não de fiscalização.

Além disso, é fundamental que a implantação seja gradual, começando pelas funções mais críticas (gestão econômica e informação contábil) e avançando para as mais complexas (planejamento estratégico e gestão de riscos).

Isso porque, a principal chave para uma implantação bem-sucedida é a integração – da Controladoria com as demais áreas, da informação financeira com a não financeira, e do planejamento de curto prazo com o estratégico.

Assim, quando essa integração ocorre, a Controladoria deixa de ser um centro de custo para se tornar um verdadeiro centro de criação de valor.

REFERÊNCIAS BIBLIOGRÁFICAS

1. BRUNI, Adriano Leal. II. GOMES, Sonia Maria da Silva. Controladoria: conceitos, ferramentas e desafios – Salvador: EDUFBA, 2010.

2. CATELLI, Armando. Controladoria: um enfoque da gestão econômica – GECON. 2. ed. São Paulo: Atlas, 2007.

3. OLIVEIRA, Luis Martins de et al. Controladoria estratégica. São Paulo: Atlas, 2002.

4. PADOVEZE, Clovis Luiz. Controladoria Estratégica e Operacional Conceitos, Estrutura, Aplicação. São Paulo: Editora Thompson, 2003. 5. PADOVEZE, Clóvis Luís. Controladoria básica. 3. ed. São Paulo: Cengage Learning, 2016.

6. SCHMIDT, Paulo; SANTOS, José Luiz dos. Fundamentos de controladoria. São Paulo: Atlas, 2009.