O presente artigo explora a função estratégica da contabilidade de custos como instrumento indispensável à gestão empresarial moderna. Inicialmente, se parte da diferenciação entre a contabilidade financeira e a gerencial, após o trabalho aprofunda-se nas terminologias essenciais da área, como custo, gasto, despesa e investimento.

A análise da classificação dos custos em diretos, indiretos, fixos e variáveis, por sua vez, demonstra como a categorização é fundamental para o processo decisório. A discussão, no contexto, aborda a aplicação prática desses conceitos na formação de preços, na análise de custo-volume-lucro e em decisões de investimento.

Por fim, conclui-se que a correta apuração e gestão dos custos transcendem a mera obrigação contábil, consolidando-se como um pilar para o planejamento, o controle e a maximização dos resultados organizacionais, garantindo a competitividade e a sustentabilidade do negócio no longo prazo.

Palavras-chave: Contabilidade de Custos; Tomada de Decisão; Gestão Estratégica de Custos; Classificação de Custos.

1 INTRODUÇÃO

A rigor, em um cenário de mercado crescentemente competitivo e globalizado, a sobrevivência e o sucesso de uma organização dependem diretamente de sua capacidade de tomar decisões ágeis e bem-fundamentadas. Nesse contexto, a informação contábil emerge como um recurso de valor inestimável e, enquanto a contabilidade financeira se dedica a registrar e reportar os eventos econômicos para usuários externos, como investidores e o fisco, seguindo normas rígidas, um outro ramo ganha destaque no ambiente interno, qual seja, a contabilidade gerencial, segundo Eliseu (2003, p. 16).

A contabilidade de custos, dentro da contabilidade gerencial, assume um papel protagonista. Isso porque, sua principal função não é apenas apurar o custo de produção de bens ou serviços para fins de avaliação de estoque e resultado, mas, segundo Crepaldi (2008, p. 5), é sobretudo fornecer informações detalhados que sirvam de alicerce para o processo de gestão. No mais, conforme destacado nos materiais de referência, a aplicação dos custos tem, prioritariamente, uma função gerencial, oferecendo suporte ao planejamento, ao controle das operações e à avaliação de desempenho.

Assim, a inexistência ou a má utilização de informações sobre custos pode ameaçar a permanência da organização no mercado, visto que todas as decisões operacionais e financeiras são influenciadas pelo conhecimento da sua composição. Ou seja, a gestão eficaz de um negócio exige o domínio sobre diversas ferramentas financeiras e contábeis. Além disso, o controle de custos, especificamente, funciona como um pilar que evitar gastos adicionais e garante os resultados desejados, que se integra a outros instrumentos como fluxo de caixa, orçamentos e planejamento estratégico para fortalecer a saúde financeira da empresa.

O presente trabalho, por sua vez, tem como objetivo central analisar a importância da contabilidade de custos como ferramenta estratégica para a tomada de decisão. Nesse azo, serão exploradas as terminologias fundamentais utilizadas na área, as diferentes classificações de custos e como elas impactam diretamente as decisões sobre preços, produção e investimentos.

Assim, a análise realizada neste trabalho busca demonstrar que, mais do que um sistema de cálculo, a contabilidade de custos é um sistema de informação vital para a gestão estratégica e a maximização do valor da organização, isto é, nas palavras de Pinto: “oferecer ao gestor a capacidade de gerar informações que permitam o planejamento das ações no ambiente operacional e, consecutivamente, medir os efeitos desse planejamento nos diversos setores da organização” (PINTO et al., 2018, p. 17).

2. TERMINOLOGIAS FUNDAMENTAIS NA GESTÃO DE CUSTOS

A priori, para uma correta aplicação da contabilidade de custos, é imprescindível a padronização e o entendimento de suas terminologias básicas, que, embora por vezes usadas como sinônimos na linguagem coloquial, possuem significados distintos e precisos no contexto contábil (MARTINS, Eliseu, 2003: Parte 1, pág. 19). A saber:

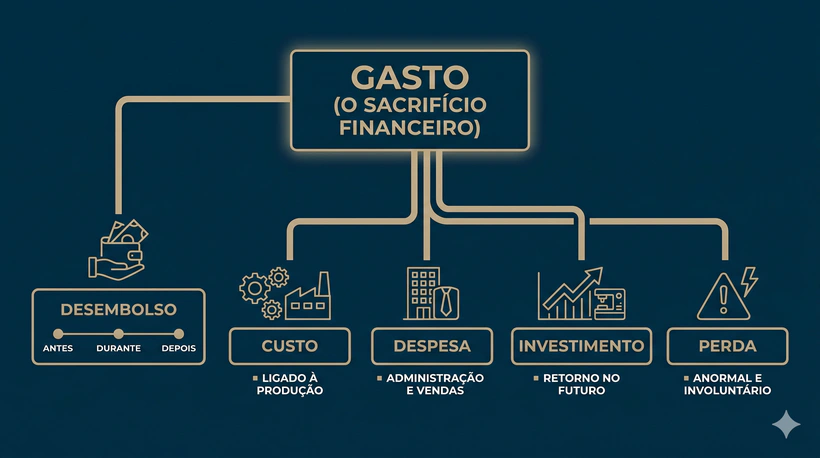

Gasto: se refere a todo sacrificio financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer. O conceito é, por sua natureza, mais amplo e ocorre no momento da aquisição, formalizado pela transferência de propriedade ou pelo compromisso de pagamento.

Desembolso: corresponde ao pagamento resultante da aquisição de um bem ou serviço. É a saída efetiva de dinheiro do caixa ou banco, podendo ocorrer antes, durante ou depois do gasto.

Investimento: é um gasto ativado em função de sua vida útil ou de beneficios atribuíveis a períodos futuros, cujo exemplo clássico se extrai da compra de uma máquina, que se torna custo ou despesa à medida que é depreciada ou utilizada.

Custo: é o gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. Ou seja, o custo, está diretamente ligado à atividade produtiva da empresa, por exemplo: a matéria-prima consumida na fábrica e o salário dos operários.

Despesa: é o bem ou serviço consumido, direta ou indiretamente, para a obtenção de receitas. As despesas, cumpre esclarecer, não estão ligadas ao processo produtivo, mas à administração, vendas e financiamento da empresa, como o salário do pessoal administrativo e as comissões de vendedores.

Perda: representa o consumo anormal e involuntário de um bem ou serviço, não relacionado à produção ou à geração de receita. Incêndios ou obsolescência de estoque são exemplos de perdas.

2.2 CLASSIFICAÇÃO DOS CUSTOS PARA O PROCESSO DECISÓRIO

A forma como os custos são classificados determina sua utilidade para a gestão e, as classificações mais relevantes para a tomada de decisão são quanto à sua alocação ao produto (diretos e indiretos) e quanto ao seu comportamento em relação ao volume de produção (fixos e variáveis).

2.2.1. Custos Diretos e Indiretos (diferenças conceituais)

Os custos diretos são aqueles que podem ser objetiva e diretamente apropriados a cada produto ou serviço e sua mensuração não exige critérios de rateio. Exemplo disso, são a matéria-prima utilizada em um móvel ou a mão de obra do operário.

Os custos indiretos, por sua vez, não podem ser facilmente associados a um produto específico, sendo comuns a vários produtos ou à estrutura da fábrica, por exemplo, o aluguel do galpão, o salário do supervisor de produção e a depreciação das máquinas são custos indiretos. A atribuição dos custos indiretos aos produtos, por seu turno, depende de critérios de rateio, que são estimativas para distribuir esses custos de forma lógica.

2.2.2. Custos Fixos e Variáveis

Os custos fixos são aqueles cujo valor total permanece constante dentro de certos limites de atividade, independentemente do volume de produção ou vendas. O valor do aluguel da fábrica, por exemplo, não muda se a produção aumentar ou diminuir. Contudo, o custo fixo unitário diminui à medida que a produção aumenta, pois ele é diluído por um número maior de unidades.

Os custos variáveis, por outro lado, são aqueles cujo valor total varia proporcionalmente ao nível de atividade. A quantidade de matéria-prima consumida, por exemplo, aumenta conforme a produção cresce. No entanto, o custo variável por unidade tende a ser constante. Assim, ao fazer essa distinção, conforme ensina Pinto et al. (2018, p. 40), se tem:

“A principal ideia do método variável ou direto é separar os custos variáveis, juntando a eles as despesas variáveis, indicando com clareza quais os gastos próprios de cada produto ou serviço, antes da incidência dos custos e das despesas fixas requisitadas pela organização. Separa-se, portanto, o que realmente pertence a cada produto e varia conforme sua quantidade (custos variáveis) e o que pertence à capacidade estrutural da organização e que, portanto, independentemente da quantidade produzida (custos fixos). Assim, o gestor consegue calcular quanto os produtos e serviços contribuíram para que a empresa possa cobrir seus gastos fixos e, ainda, remunerar os investidores.”

A conclusão logica que se chega nesses pontos, é que essa dupla classificação é a base para a análise de custo-volume-lucro, pois são ferramentas gerenciais que permite aos gestores entender como as mudanças nos custos e no volume de vendas afetam o resultado da empresa, segundo Ribeiro (2018, p. 31).

3. RESULTADOS E DISCUSSÃO

A análise aprofundada dos conceitos e classificações de custos revela seu impacto direto e pragmático nos resultados e nas decisões estratégicas da organização e, a aplicação desses conhecimentos, via regra, transforma a contabilidade de uma função de registro para uma função de inteligência de negócios.

Isso porque, a principal implicação da correta gestão de custos é a capacidade de realizar uma formação de preço de venda mais precisa e estratégica. Assim, ao conhecer detalhadamente os custos fixos e variáveis de um produto, a empresa pode calcular sua margem de contribuição (diferença entre o preço de venda e os custos e despesas variáveis) e determinar o ponto de equilíbrio (o volume de vendas necessário para cobrir todos os custos fixos).

Isso permite, aliás, não apenas garantir que os preços cubram todos os gastos e gerem o lucro desejado, mas também oferece flexibilidade para tomar decisões em situações especiais, como aceitar um pedido com preço abaixo do normal, desde que a receita incremental seja superior ao custo incremental.

Adicionalmente, a discussão sobre o custo de capital (WACC Custo Médio Ponderado de Capital) demonstra que as decisões de investimento de longo prazo também são fundamentadas em análises de custo. Ou seja, um projeto só deve ser aceito se sua taxa interna de retorno for superior ao custo de capital da empresa, de modo a garantir que o investimento agregue valor aos acionistas.

Portanto, apesar de a gestão de custos não ser um fim em si mesma, é o meio pelo qual se pode alcançar a eficácia organizacional, pois fornece os dados necessários que permitem avaliar o desempenho, controlar as operações, otimizar o uso de recursos e, fundamentalmente, tomar decisões que conduzam à maximização do lucro e à sustentabilidade do negócio, conforme ensina Padoveze, (2000, p. 32).

4. CONCLUSÃO

O proposito, ao longo deste artigo, foi demonstrar que a contabilidade de custos transcende sua função histórica de avaliação de estoques para se consolidar como uma ferramenta gerencial de primeira ordem. A compreensão e a aplicação correta de suas terminologias e classificações, por consequência, são ferramentas cruciais para a administração eficaz de qualquer organização que almeje não apenas sobreviver, mas prosperar em um ambiente de negócios competitivo.

Outrossim, ficou evidente que a distinção entre custos diretos e indiretos, e fixos e variáveis, não é um mero exercício acadêmico. Contrário, se mostrou que ela é a base para análises estratégicas como a relação custo-volume-lucro, a formação de preços, o planejamento orçamentário e a avaliação de projetos de investimento. Aliás, se verificou que a capacidade do gestor de decidir sobre a expansão da produção, a terceirização de uma atividade ou a aceitação de um pedido especial depende diretamente da qualidade das informações de custo disponíveis.

No mais, a implementação de um sistema de gestão de custos robusto alinhado às necessidades da empresa deve ser investimento estratégico, neste contexto. Isso porque, ele permite que os gestores obtenham informações precisas e relevantes, transformando dados brutos em inteligência competitiva.

Assim, em última análise, tem-se que a contabilidade de custos é a espinha dorsal para o planejamento, o controle e a tomada de decisões capazes de contribuir de forma decisiva com a eficiência operacional, a lucratividade e a perenidade da organização, e identificar o equilíbrio do próprio negócio, segundo Crepaldi (2009, p. 230).

REFERÊNCIAS BIBLIOGRÁFICAS

PINTO, Alfredo Augusto Gonçalves… [et al.]. Gestão de custos. 4. Ed. Rio de Janeiro, FGV, 2018.

CREPALDI, Silvio Aparecido; CREPALDI, Guilherme Simões. Contabilidade Gerencial: Teoria e Prática. 4. ed. São Paulo: Atlas, 2009.

MARTINS, Eliseu. Contabilidade de Custos. 9ª. ed. São Paulo: Atlas, 2003.

MIRANDA, Breno Pinto de. Recuperação Extrajudicial Uma Solução para o Produtor Rural em Crise. In: Recuperação Judicial do Produtor Rural – 2024.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial: um enfoque em sistema de informação contábil. 2. ed. São Paulo: Atlas, 2000.