RESUMO

O presente artigo analisa a evolução e o papel multifacetado da controladoria nas organizações contemporâneas. Partindo de sua origem histórica como um órgão de controle contábil, o texto explora sua transformação em uma área estratégica, essencial para o planejamento, a gestão de riscos e o suporte à decisão. A análise integra os fundamentos teóricos da controladoria com o arcabouço jurídico brasileiro, discutindo a responsabilidade legal do controller à luz da Lei das Sociedades por Ações e o seu papel crucial na governança corporativa e compliance, evidenciando sua indispensabilidade para a eficácia e perenidade empresarial.

Palavras-chave: Controladoria; Governança Corporativa; Planejamento Estratégico; Responsabilidade do Administrador.

1 INTRODUÇÃO

A complexidade crescente do ambiente de negócios e a intensificação da competitividade global impulsionaram uma profunda transformação nas estruturas de gestão empresarial. Nesse cenário, a controladoria evoluiu de uma função meramente ligada aos registros contábeis para se tornar um dos pilares da administração moderna.

Originada no início do século XX nos Estados Unidos para dar suporte aos grandes conglomerados, sua prática foi incorporada no Brasil especialmente com a instalação de multinacionais no país, explica Bruni e Gomes (2010, p.16). E, hoje, a controladoria é conceituada como a unidade administrativa responsável pela coordenação da gestão econômica da empresa, utilizando-se da ciência contábil e de sistemas de informação para otimizar os resultados e garantir a eficácia organizacional (OLIVEIRA et al., 2002, p. 17).

A missão primordial da controladoria é assegurar a eficacia da empresa através da otimização de seus resultados, provendo informações que deem suporte ao ciclo de planejamento, execução e controle, conforme explicam Bruni e Gomes (2010, p.19).

Diante desses aspectos, o presente artigo tem como objetivo analisar a controladoria sob uma ótica integrada, abordando sua estrutura organizacional, suas funções essenciais e, de forma crucial, seu papel estratégico na gestão de riscos e no planejamento.

A metodologia consiste na análise dos materiais teóricos fornecidos, complementada por uma pesquisa do arcabouço legal e regulatório brasileiro, por maio das quais será demonstrado que, para além de sua importância gerencial, a controladoria e a figura do controller assumem responsabilidades legais significativas, especialmente no que tange à governança corporativa e à fidedignidade das informações.

A relevância desta análise, por fim, reside em desmistificar a controladoria como um departamento de fiscalização e posicioná-la como uma área de apoio ativo e estratégico vital na assessoria em governança e no compliance.

2. ESTRUTURA E FUNÇÕES ESSENCIAIS DA CONTROLADORIA

A organização da controladoria dentro de uma empresa não segue um modelo único, adaptando-se ao porte, à complexidade e ao modelo de gestão da companhia.

Nesse contexto, a estrutura pode ser centralizada, divisional ou por unidade de negócio. Mas, independentemente do modelo, sua função essencial é ser o gestor do sistema de informações gerenciais, por meio da integração dados de diversas áreas para fornecer uma visão holística do desempenho empresarial, ensina Oliveira (2002, p. 15).

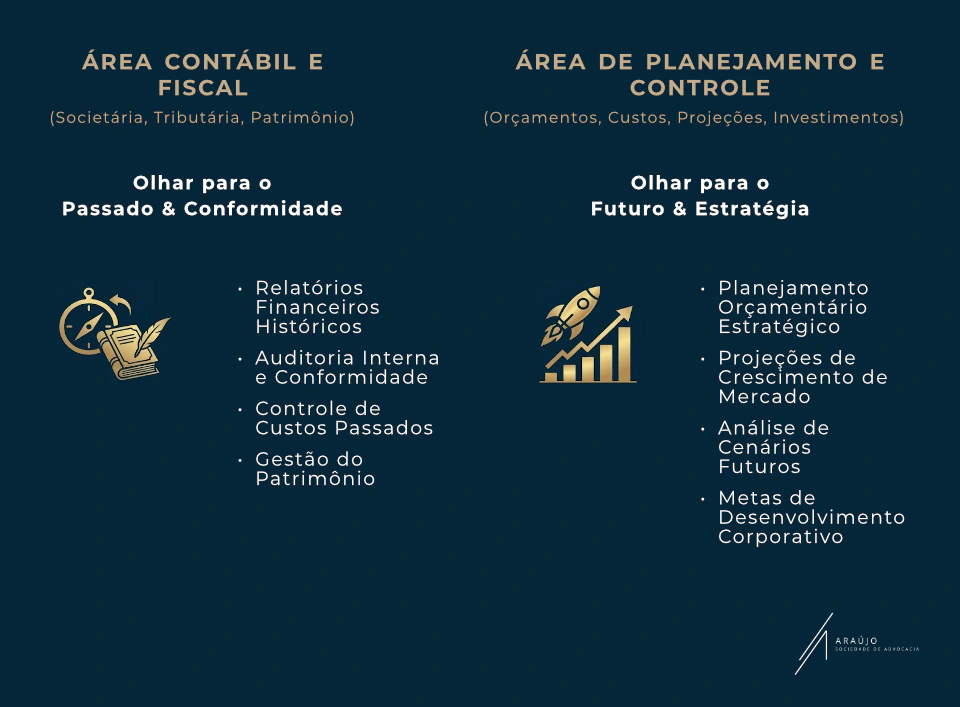

Conforme se extrai das lições de Oliveira (2002, p. 17), as funções da controladoria dividem-se em duas grandes macroáreas:

- Área de Planejamento e Controle: possui caráter estritamente estratégico, englobando a elaboração de orçamentos, projeções, análise de custos e o acompanhamento de investimentos.

- Área Contábil e Fiscal: foca na execução técnica, abrangendo a contabilidade societária, tributária e o controle patrimonial.

O profissional que lidera esta área, por sua vez, ez, é o controller, que atua como um agente de apoio a todos os gestores, com a responsabilidade de assegurar a obtenção do resultado planejado, pois ele não apenas reporta o passado, mas utiliza os dados históricos e presentes para projetar o futuro, sendo peça-chave em todas as fases do processo de gestão, consoante esgrima Bruni e Gomes (2010, p.23).

2.2. O PAPEL DA CONTROLADORIA NO PLANEJAMENTO ESTRATÉGICO E NA GESTÃO DE RISCOS

A contribuição mais significativa da controladoria moderna reside em sua atuação no planejamento estratégico, pois transcende a análise de custos e orçamentos para se tornar uma parceira da alta administração na formulação e execução da estratégia.

Nesse interim, a controladoria fornece o embasamento necessário para a tomada de decisão, apresentando informações adequadas para cada situação.

Aliás, durante a fase de análise ambiental, a controladoria auxilia na identificação de oportunidades e ameaças, fornecendo dados de mercado e projeções de cenários, pois segundo Padoveze (2003, p. 96):

“Planejar é uma estratégia para aumentar as chances de sucesso de uma empresa em um mundo de negócios que muda constantemente. Planos estratégicos não são garantia de sucesso. O planejamento estratégico será tão eficaz quanto às premissas que foram neles incluidas.”

Portanto, na formulação da estratégia, a controladoria tem o papel de auxiliar na transformação das estratégias em orçamento, verificando a viabilidade financeira das ações propostas e garantindo que as metas sejam realistas e atingíveis.

Ademais, a controladoria é fundamental na gestão de riscos, pois ao monitorar continuamente os indicadores de desempenho e compará-los com o planejado, ela permite identificar, de pronto, desvios nesses parâmetros.

Assim, a capacidade de antecipação torna-se crucial para mitigar riscos operacionais, financeiros e de mercado, assegurando a estabilidade e a sustentabilidade do negócio a longo prazo.

2.3. A RESPONSABILIDADE DO CONTROLLER NO PLANEJAMENTO ESTRATEGICO E GESTAO DE RISCO.

O profissional central nessa estrutura é o controle, profissional que, geralmente detém sólida formação in contabilidade e finanças, sendo responsável por planejar, controlar, gerir o fluxo de informações e estar a par da contabilidade.

O perfil do controller moderno exige não apenas conhecimento técnico, mas também habilidades como liderança, capacidade analítica, visão sistêmica, ética e capacidade de comunicação. Entre suas múltiplas atribuições, se destacam:

- A elaboração e interpretação de relatórios financeiros

- A compilação de custos

- O dimensionamento do ativo circulante

- A análise e o acompanhamento do planejamento orçamentário e estratégico.

A posição do controller como um dos principais executivos da empresa, por outro lado, se em nível de diretoria, o insere no escopo de responsabilidade dos administradores, conforme a legislação brasileira.

Nesse contexto, a Lei nº 6.404/1976 (Lei das Sociedades por Ações), em seus artigos 116, 158 e, precisamente, 246, §1º, estabelecem que o administrador responde civilmente pelos prejuízos que causar quando atuar com culpa ou dolo, ou com violação da lei ou do estatuto.

Assim, tem-se que essa responsabilidade é amplificada pela função central da controladoria na geração e validação das informações financeiras.

Outrossim, se destaca a influência de legislações como a Sarbanes-Oxley (SOX: link in fine) norte-americana, que exige certificação das demonstrações financeiras pelos principais executivos, elevou o padrão de rigor e a responsabilidade pessoal do controller e do diretor financeiro em todo o mundo.

No Brasil, por outro lado, embora não haja uma lei idêntica, a CVM caminha no sentido de responsabilizar os administradores por falhas graves nos controles internos e por informações enganosas prestadas ao mercado (Vide Processo Administrativo Sancionador CVM n° RJ2014/8356¹, in nota de rodapé).

Sendo assim, o controller, como guardião dos sistemas de informação e responsável pela fidedignidade dos relatórios, pode ser responsabilizado solidariamente por fraudes contábeis ou pela divulgação de informações falsas, caso se comprove sua negligência ou conivência.

Portanto, sua função não é apenas de gestão, mas também de compliance, assegurando que a empresa opere em estrita conformidade com as normas contábeis e a legislação vigente.

3. RESULTADOS E DISCUSSÃO

A análise integrada dos aspectos gerenciais e jurídicos da controladoria revela que sua principal contribuição para as empresas modernas é a criação de um ambiente de gestão baseado em eficácia, transparência e responsabilidade.

O resultado da implementação de uma controladoria robusta não é apenas a otimização de lucros, mas a construção de uma governança corporativa sólida.

A discussão central emerge da evolução do papel do controller: ele deixou de ser um contador-chefe para se tornar um arquiteto da informação estratégica e um guardião da integridade corporativa.

Assim, o contador, ao fornecer dados confiáveis, monitorar riscos e garantir o compliance, a controladoria mitiga o problema de agência o conflito de interesses entre gestores e acionistas, pois alinha os objetivos das diversas áreas da empresa, promovendo a sinergia necessária para alcançar a eficácia organizacional, um de seus objetivos primordiais.

O resultado prático, por seu turno, é uma empresa mais resiliente e preparada para navegar em ambientes de incerteza.

Já a discussão sobre a responsabilidade legal do controller, por outro lado, evidencia que o rigor técnico e a ética não são mais opcionais, mas sim requisitos intrínsecos à função.

Portanto, se verifica que a valorização da controladoria reflete um amadurecimento do mercado que passa a exigir não apenas resultados financeiros, mas também sustentabilidade e conformidade legal.

4. CONCLUSÃO

A jornada da controladoria, de um departamento de suporte contábil a um centro nevrálgico de estratégia e governança, espelha a própria evolução da gestão empresarial no último século.

A sua função hoje é indispensável para qualquer organização que almeje não apenas a lucratividade, mas a perenidade em um mercado competitivo e rigorosamente regulado.

E, por meio deste trabalho, se demonstrou que a eficácia da controladoria reside em sua capacidade de: integrar informações,

- Apoiar o planejamento estratégico

- Gerenciar riscos

- Garantir fundamentalmente a conformidade legal e a integridade dos dados

O controller, por sua vez, é um profissional multifacetado que deve aliar o conhecimento técnico em finanças e contabilidade a uma visão estratégica do negócio e a uma profunda compreensão de suas responsabilidades fiduciárias e legais.

Nesse contexto, a análise dos aspectos teóricos reforça a conclusão de que uma controladoria forte e independente é o principal instrumento de que a alta administração dispõe para assegurar que a empresa não apenas atinja seus objetivos econômicos, mas o faça de maneira ética, transparente e segura.

Assim, em última análise, investir na controladoria é investir na própria sustentabilidade e no valor a longo prazo da organização.

REFERÊNCIAS BIBLIOGRÁFICAS

- BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as

Sociedades por Ações. - BRUNI, Adriano Leal. II. GOMES, Sonia Maria da Silva. Controladoria:

conceitos, ferramentas e desafios – Salvador: EDUFBA, 2010. - EUA. Lei Sarbanes-Oxley de 2002, Lei Pública 107-204; 2002, in link:

https://www.dol.gov/agencies/oalj/PUBLIC/WHISTLEBLOWER/REFERENCES/STA

TUTES/SARBANES_OXLEY_ACT_OF_2002 - OLIVEIRA, Luis Martins de et al. Controladoria estratégica. São Paulo:

Atlas, 2002. - PADOVEZE, Clovis Luiz. Controladoria Estratégica e Operacional

Conceitos, Estrutura, Aplicação. São Paulo: Editora Thompson, 2003